Comparez des prix d’assurance vie et obtenez la couverture parfaite pour vous

Obtenez vos soumissionsComparez les meilleurs assureurs au Canada

Simple. En ligne. Transparent.

Voici comment nous simplifions l'assurance vie

Calcul

Répondez à quelques courtes questions en ligne pour analyser vos besoins

Comparaison

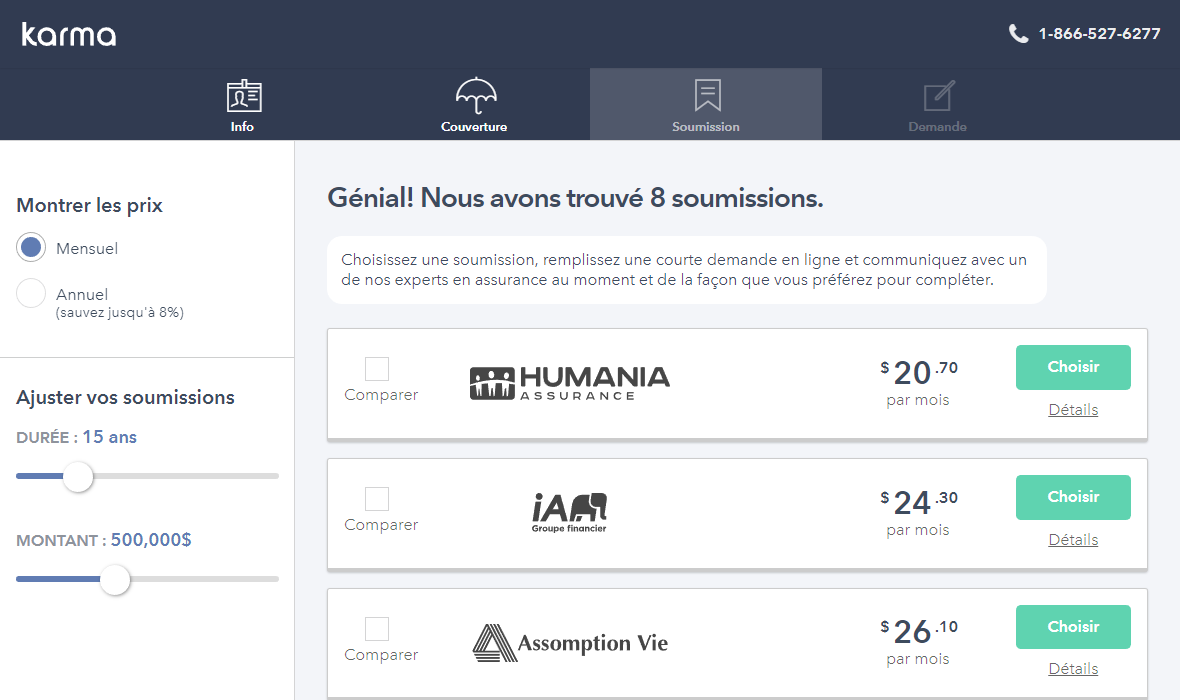

Comparez des prix des meilleurs assureurs au Canada

Application

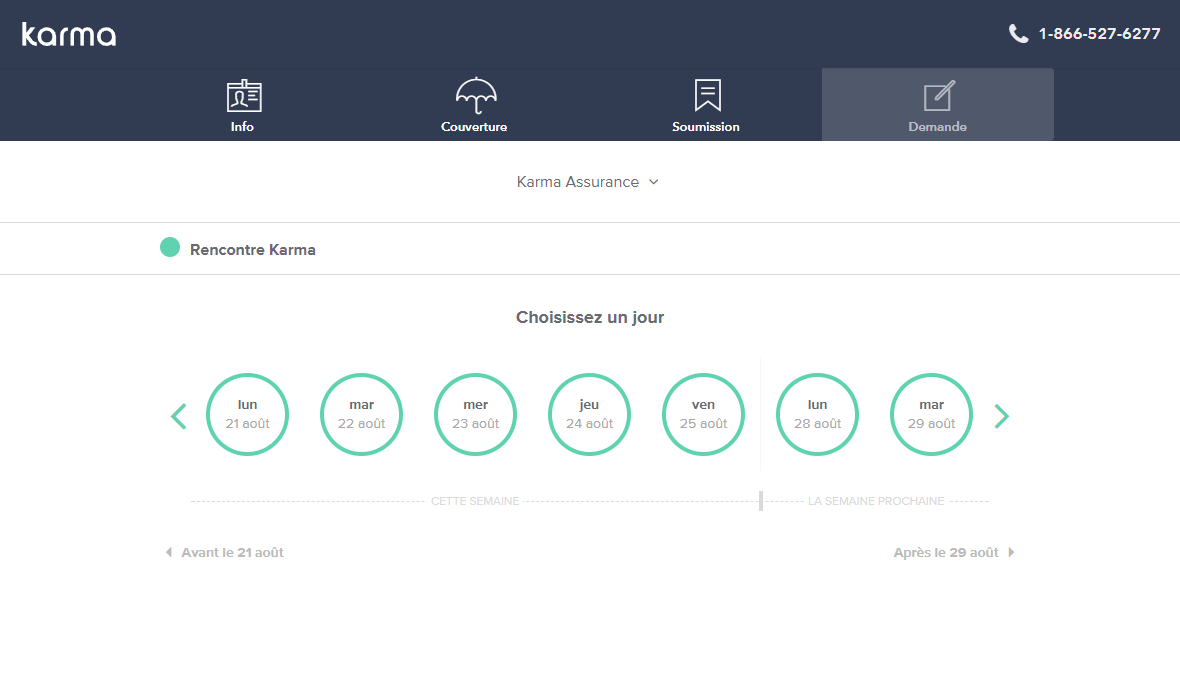

Commencez en ligne et finalisez votre achat avec nos experts

Pourquoi vous apprécierez Karma

Des conseillers en sécurité financière certifiés sont toujours disponibles pour répondre à vos questions. Ils écouteront vos besoins et vous offriront des conseils honnêtes et transparents pour vous permettre d’obtenir la couverture dont vous avez besoin. De plus, vous pouvez facilement parcourir et comparer diverses soumissions en ligne à tout moment.

“Des experts lorsque vous en avez besoin et la technologie pour tout le reste!”

Trouvez la bonne couverture

Vous n’êtes pas certains de la couverture dont vous et votre famille avez besoin? Ne vous inquiétez pas. Notre calculateur en ligne vous aide à évaluer facilement et rapidement vos besoins.

Comparez des prix et économisez

Notre outil optimisé de comparaison basé sur vos besoins et priorités vous propose de comparer les soumissions des meilleures compagnies d’assurance canadiennes afin de trouver le bon produit pour vous.

Complétez votre demande

Commencez votre application en ligne et votre conseiller dédié s’assurera que vous obtenez ce dont vous avez vraiment besoin. En seulement un coup de fil, vous serez en mesure de finaliser le tout!

Comprendre l'assurance vie

Une assurance vie accompagne votre projet de vie : devenir propriétaire, avoir une famille, offrir des études à vos enfants, préparer votre retraite, protéger les vôtres en cas de décès prématuré, etc. Parfaite pour couvrir des obligations financières (dettes, hypothèque) ou maintenir le niveau de vie de votre famille, elle est versée libre d’impôt à votre bénéficiaire.

Il existe deux types d’assurance vie pour vous assurer au mieux de vos intérêts : une protection temporaire et une protection permanente, c’est-à-dire tout au long de votre vie.

L’assurance vie temporaire

Cette assurance protège votre famille si vous décédez prématurément. Dans ce cas, votre bénéficiaire reçoit une somme d’argent qui l’aidera à faire face à des difficultés financières pour :

- Payer vos funérailles ;

- Rembourser une hypothèque et vos dettes ;

- Fournir un soutien financier à votre famille.

Pour combien de temps êtes-vous assuré ?

La période de couverture est déterminée au départ, soit pour une durée fixe (10 ou 20 ans, T10 ou T20), soit pour un âge limite comme 65 ans.

Que se passe-t-il au terme du contrat ?

La protection prend fin. Aucune somme d’argent ne sera versée à votre bénéficiaire dans la mesure où vous êtes toujours vivant. Vos cotisations ne vous seront pas restituées non plus. Ce type de garantie couvre un risque, un peu comme une protection habitation ou automobile. Plusieurs polices d’assurance temporaire sont renouvelables, c’est-à-dire qu’elles se renouvellent pour la même durée.

Comment sont calculées vos primes ?

Le prix de votre assurance est principalement calculé en fonction de votre âge, de votre état de santé et du montant du capital qui sera versé en cas de décès. Si vous êtes jeune et que vous ne fumez pas, vous paierez moins cher ! En effet, vous courez moins de risques qu’un fumeur ayant atteint la soixantaine.

Le coût de votre police d’assurance peut-il augmenter ?

Le montant des primes demeure le même pendant la durée du terme initial. Si vous optez pour un contrat renouvelable tous les 10 ans par exemple, la prime augmentera au moment du renouvellement.

Comment être certain que ce contrat vous convient ?

Ce contrat répond à un besoin temporaire d’assurance, comme une hypothèque, des dettes ou personnes à charge. De plus, vous pouvez le moduler en fonctions de vos besoins. Contactez l’un de nos conseillers. Il étudiera avec vous la couverture la plus adaptée à votre projet.

L’assurance permanente vie entière

Comme son nom l’indique, cette police d’assurance vous protège tout au long de la vie, quel que soit le moment de votre décès. Vos bénéficiaires recevront des prestations tant et aussi longtemps que vous payez vos primes. Il n’y a aucune durée préalablement fixée.

Vous pouvez prévoir le règlement de vos frais funéraires, de vos impôts en cours ou la constitution d’un héritage pour vos proches.

Les primes augmentent-elles avec le temps ?

Non, vos primes tout comme vos prestations sont garanties à vie.

Comment fonctionnent les rachats et les avances ?

En détenant une assurance vie entière, il est possible à tout moment de retirer des fonds, partiellement ou totalement. Dans tous les cas, vous ne pouvez débloquer une somme supérieure à la valeur de rachat, qui augmente avec le temps. Il est aussi possible d’effectuer des avances, ce qui s’apparente à un emprunt auprès de l’assureur, laissant intact le contrat d’assurance vie. Les avances fonctionnent comme le déblocage de fonds : l’assureur ne peut prêter une somme supérieure à la valeur de rachat du contrat.

L’assurance permanente universelle

Vos REER, CELI et autres comptes enregistrés sont maximisés et vous souhaitez constituer un héritage ? Ce contrat est fait pour vous ! Il vous permet de faire fructifier votre argent à l’abri de l’impôt, sauf en cas de retrait bien sûr. Il s’agit en fait d’une assurance vie associée à une épargne. L’assurance vie permanente universelle est ainsi un produit successoral efficace, car il crée un taux de rendement interne très performant pouvant croître à l’abri de l’impôt.

L’assurance vie universelle prévoit en effet un compte d’investissement.

Vous disposez ainsi d’une valeur de rachat dès que vous le souhaitez. Elle pourra augmenter en fonction des investissements que vous avez choisis.

Pouvez-vous choisir votre capital-décès ?

Oui, le capital-décès est fonction de vos primes. Vous le choisissez en fonction de vos capacités de paiement.

Est-il possible d’effectuer des versements supplémentaires ?

Bien évidemment, vous pouvez, en plus de vos primes, effectuer des versements supplémentaires pour profiter des dispositions fiscales avantageuses de l’assurance vie. Vous avez ainsi la possibilité de faire fructifier votre épargne et de laisser à vos héritiers un capital plus intéressant, net d’impôts.

Discutez-en avec l’un de nos conseillers en sécurité financière dès maintenant.

Foire aux questions

Oui, nos services sont complètement gratuits et n’augmenteront pas le coût de votre régime d’assurance. Nous sommes seulement rémunérés par les assureurs si vous trouvez la couverture adéquate pour vos besoins. C’est pourquoi nous travaillons très fort pour nous assurer que votre expérience soit simple et agréable du début à la fin.

Nous vous offrons un service transparent pour que vous puissiez comprendre vos besoins en assurance, comparer les prix et les détails de produits avant même de parler à un conseiller.

L’assurance vie temporaire est abordable et vous couvre pendant une durée que vous choisissez. Quant à elle, l’assurance vie permanente est plus onéreuse, mais elle vous couvre pendant toute la durée de votre vie et accumule une valeur qui peut être rachetée plus tard. Référez-vous à notre Guide d’assurance pour en savoir davantage.

Votre conseiller dédié vous accompagnera tout au long du processus d’application jusqu’au moment où votre couverture est mise en place. Nous demeurons toujours disponibles pour répondre à vos questions et pour vous aider si vous avez des besoins supplémentaires.

Si vous appelez des assureurs, ils vous offriront le même prix et vous suggéreront de contacter une agence pour acheter votre couverture. Karma peut vous aider à économiser en comparant les meilleurs prix parmi 19 assureurs. Si vous avez des conditions de santé ou un style de vie particulier, nous vous aiderons à magasiner en fonction de votre situation et à trouver les prix les plus compétitifs.

Toute personne ayant des obligations financières ou des proches à leur charge.

Prêt à commencer?

Obtenez vos soumissionsTous droits réservés. © 2024 Karma Assurance.

Karma Assurance Inc. est un cabinet de services financiers inscrit auprès de l'Autorité des marchés financiers (numéro d'inscription 602659).

Lussier Inc. est un cabinet de services financiers inscrit auprès de l'Autorité des marchés financiers (numéro d'inscription 602409).